Desde la cuenta que administra fondos de la AFA en EE.UU. se desviaron al menos US$42 millones

Registros confidenciales revelan desvíos a sociedades sin actividad

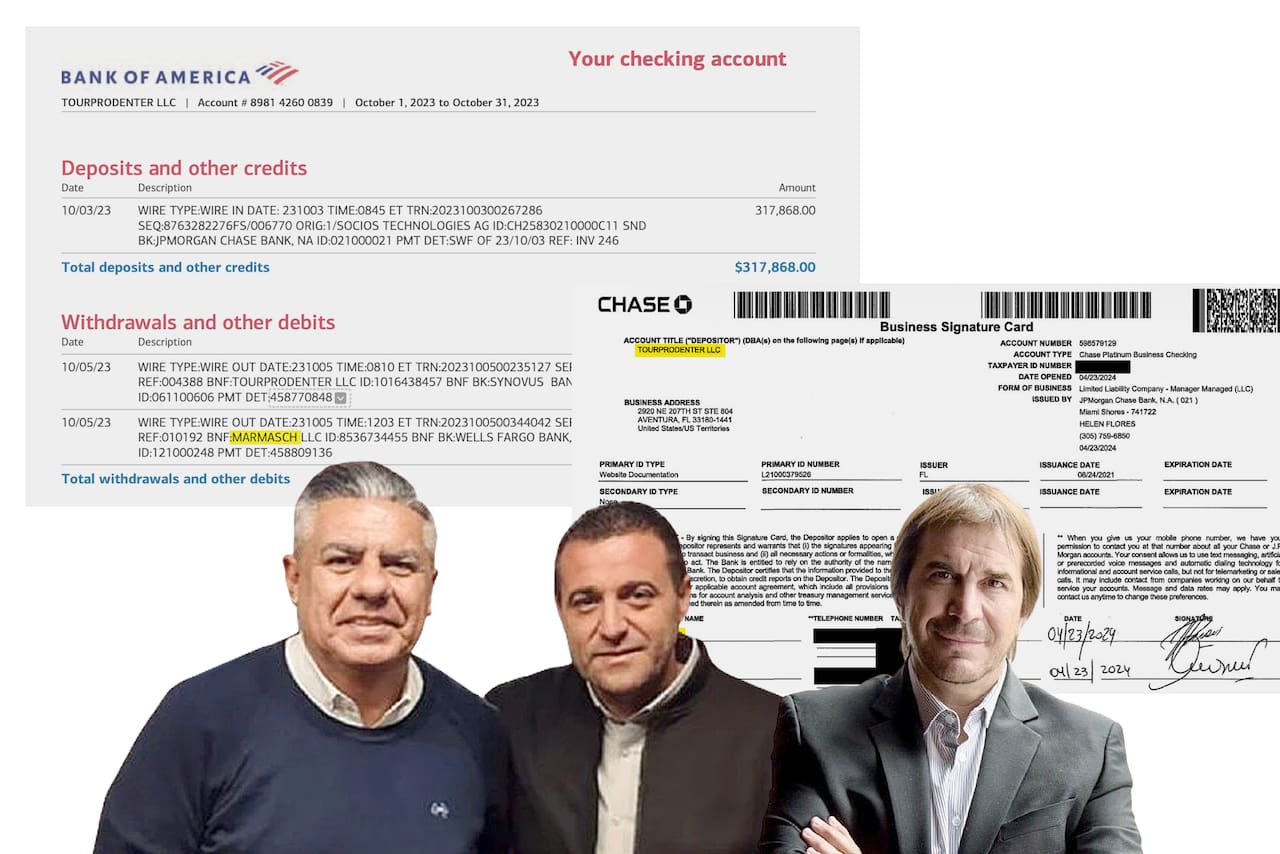

Registros confidenciales consultados por LA NACION muestran que desde la cuenta en Estados Unidos autorizada por la Asociación del Fútbol Argentino (AFA) para centralizar sus ingresos se desviaron al menos US$42 millones a sociedades constituidas en Florida que no declaran empleados ni actividad comercial. La cuenta, vinculada a la recaudación internacional de la AFA, registró movimientos por más de US$260 millones en cuatro bancos durante los últimos cuatro años.

Según el documento base de la investigación, solo una parte de esos fondos se destinó a cubrir gastos operativos y compromisos deportivos de la AFA. El resto, al menos US$42 millones, terminó en cuatro sociedades domiciliadas en Florida y vinculadas a personas con antecedentes de insolvencia, ejecuciones fiscales o comerciales, o beneficiarios de programas sociales, y en un caso en el que la empresa fue declarada en quiebra con presunción de fraude.

Qué se detectó y cómo funcionó el circuito

La investigación reconstruye el circuito de fondos a partir de transferencias desde la cuenta central en EE.UU. hacia esas cuatro sociedades en Florida. Esas firmas, según los registros revisados, no presentan nóminas de empleados ni actividad declarada ante las autoridades correspondientes del estado. Los movimientos sugieren que se utilizó una estructura financiera para canalizar dineros fuera del alcance operativo habitual de la AFA.

Fuentes del expediente consignan que parte de los fondos recaudados por la entidad presidida por Claudio “Chiqui” Tapia eran depositados en cuentas en bancos estadounidenses y, desde allí, se realizaron transferencias a las sociedades señaladas. La investigación periodística además identifica a personas vinculadas a esas firmas que, en Argentina, figuran como empleados en relación de dependencia en ciudades como Bariloche, beneficiarios de viviendas sociales o con antecedentes de ejecuciones por deudas.

Fuente: LA NACION (registros bancarios y documentos), periodo: últimos 4 años

Quiénes aparecen vinculados

Entre los registrados como beneficiarios de las sociedades en Florida figuran personas con situaciones patrimoniales o judiciales adversas en la Argentina: insolvencias, ejecuciones fiscales y comerciales, y en un caso una quiebra con denuncias por posible fraude. Los datos publicados señalan que esas personas no ejercen funciones directivas en la AFA y, en varios casos, trabajan en relación de dependencia fuera de Buenos Aires.

La presencia de beneficiarios con perfiles de baja capacidad operativa o patrimonial en empresas que recibieron centenares de miles de dólares genera interrogantes sobre la legitimidad y el propósito de las transferencias. Los documentos indican que las firmas no registran empleados ni operaciones comerciales declaradas en Florida.

Implicancias legales y administrativas

Si se confirma que fondos de la AFA fueron desviados con destino a sociedades pantalla o sin actividad, pueden abrirse causas por administración fraudulenta, lavado de activos y otras figuras penales y administrativas. En paralelo, la normativa cambiaria y las obligaciones de transparencia de entidades deportivas que manejan recursos por derechos de televisación y comerciales podrían exigir auditorías y sanciones internas.

La AFA es la entidad que organiza el fútbol argentino: administra torneos, licencia jugadores y negocia derechos de televisión y marketing dentro y fuera del país. Por su tamaño y volumen de ingresos, la asociación está sujeta a controles contables y a la atención de entidades deportivas internacionales que supervisan la legalidad de los contratos. Cualquier irregularidad en la gestión de fondos internacionales suele atraer el interés de organismos regulatorios y, potencialmente, de la Justicia.

Qué se sabe y qué falta confirmar

La investigación periodística aporta registros bancarios y cruces documentales que permiten sostener la existencia de transferencias y destinos. Sin embargo, para determinar responsabilidades penales o administrativas es necesario verificar contratos, autorizaciones internas de la AFA, destinatarios formales de los fondos y el propósito declarado de cada transferencia. También falta confirmación sobre quiénes autorizaron y operaron los movimientos desde las cuentas en EE.UU.

Fuentes consultadas por LA NACION recalcan que algunos movimientos pudieron obedecer a prácticas contractuales con intermediarios y empresas de cobro internacional. Pero la ausencia de actividad declarada en las sociedades receptoras y el perfil de sus titulares conforma un conjunto de datos que exige respuestas.

Próximos pasos y pedidos de información

Ante la existencia de estos registros, corresponderá: 1) que la AFA explique formalmente la estructura y destino de sus cuentas en Estados Unidos; 2) que presente la documentación contractual que justifique transferencias a terceros; y 3) que, si corresponde, se soliciten peritajes bancarios y contables para rastrear el destino final de los fondos. Las autoridades judiciales o administrativas podrían iniciar medidas de oficio o a partir de denuncias formales.

En materia de transparencia institucional, organizaciones civiles y asociaciones profesionales suelen reclamar que entidades con manejo de recursos públicos o de alto interés social (como el fútbol) adopten controles internos robustos y auditorías externas periódicas.

Fuentes: LA NACION